- 이전에 이미지 분류에 사용되는 대표적인 데이터셋으로 이미지넷 데이터셋이 있다고 배웠었는데, 이 데이터를 활용한 이미지 분류 대회가 매년 열리고 있습니다. 딥러닝이 활용되기 이전에 이미지넷에서 우승한 방법들은 이미지로부터 추출한 특징들을 조합하여 분류하는 방식이었는데 오류율이 25%대로 아주 높았었습니다. 하지만 2012년 인공신경망 기반 방법인 알렉스넷이 나오면서 오류율을 25%에서 16%대로 크게 줄일수 있었고, 이후 이미지넷 분류 대회에서 신경망 방법이 널리 사용되게된 시작점이었습니다.

2) 알렉스넷의 구조

- 알렉스넷은 227 x 227 입력을 받고, 5개의 합성곱 계층과 최대 풀링, 3개의 완전 연결 계층과 ReLU 함수를 활성화 함수로 사용하고 있어요. 알렉스넷의 특이한 점이 2가지가 있는데 하나는 알렉스넷이 나온 2012년 당시에는 GPU 메모리가 작아 2개의 GTX580로 아예 신경망을 나누어 두 GPU에서 학습시켰었고, 다른 하나는 배치 정규화가 나오기 이전에 다른 종류의 정규화를 사용했는데 지역 반응 정규화라는 방식을 사용하였다고 합니다.

3) 알렉스넷의 역사적 의의

또 알렉스넷이 컴퓨터 비전 연구에 있어서 얼마나 중요한지 인용 횟수를 보면서 살펴보았는데, 2019/9까지 46,000번 인용되었으며 찰스 다윈의 종의 기원이 50,000번, 이나 셰논의 정보 이론에 관한 논문이 69,351번 인용되었던것 만큼 인용 횟수 만으로 비교할 수는 없지만 아주 영향력이 큰 논문이라고 할수 있었습니다.

4) 메모리 사용량, 파라미터 개수, 소수점 연산 횟수

다음으로 알렉스넷의 각 계층별 메모리 사용량과 학습 가능한 파라미터의 개수, 그리고 소수점 연산 횟수 등에 대해서 정리하였습니다. 우선 메모리 크기의 경우 출력 값 하나당 4바이트를 차지할 경우 4 x 채널 개수 x 가로 x 세로로 구할수 있었습니다. 다음 학습 가능한 파라미터 개수는 합성곱 계층의 가중치 개수 = 출력 채널의 개수 x 입력 채널 개수 x 커널 크기 x 커널 크기 + 편향 개수(출력 채널 개수)로 구하였으며, 마지막으로 소수점 연산 횟수 = 출력 원소 개수 x 출력 원소 하나당 연산 횟수로 구할 수 있었고, 이를 모든 층에다가 계산하여 알렉스넷에서 전체 필요한 메모리 공간과 학습 파라미터 개수, 연산 횟수를 정리할 수 있겠습니다.

5. 데이터 추이

- 마지막으로 각 계층별 메모리 공간과 학습 가능한 파라미터 개수, 소수점 연산 횟수의 추의를 보면서 어떻게 신경망의 설계해 나갈지에 대한 방향을 살펴보았습니다. 우선 합성곱 계층의 경우 필터의 개수가 많다보니 메모리 사용량이 크며 맨 처음에 해상도가 큰 탓에 가장 컸다가 점점 줄어드는 분포를 보였습니다. 그다음 완전 연결 계층은 벡터가 되다보니 필요한 데이터 공간이 크게 줄었습니다.

다음으로 학습 가능한 파라미터 개수는 합성곱 연산의 경우 채널과 커널 크기가 작다보니 대체적으로 작지만 완전 연결 계층에서는 전체 데이터가 펼쳐지는 탓에 학습 파라미터가 급격히 증가했다가 점점 줄어드는 추세를 보입니다. 마지막으로 소수점 연산 횟수의 경우 필터의 갯수와 데이터가 클때 가장 연산횟수가 많았습니다. 이와 같이 알렉스넷의 출력에대해 세가지 추이를 정리할 수 있었습니다.

지난번 합성곱 신경망 1에서는 벡터를 처리하는 완전 연결 계층을 확장하여 공간적 정보들을 처리할수 있는 합성곱 연산에 대해서 대략적으로 알아봤었다. 합성곱 연산은 특정 크기의 필터들이 주어지고, 이 필터들을 슬라이딩 시키면서 출력 텐서를 만드는 연산이었는데, 합성곱 연산의 특수한 경우로 1 x 1 컨볼루션이 있었다.

합성곱 연산의 출력 결과는 두가지 관점으로 볼수 있었는데, 필터 하나당 특징 지도/활성 지도가 하나씩 만들어지다보니 특징 지도 단위로 관점과 채널 단위가 아닌 이미지 픽셀 그리드 단위로 보면서 한 픽셀이 채널 길이 만큼의 차원을 갖는 벡터 단위의 관점이 있었다. 1 x 1 컨볼루션 연산은 벡터 단위로 출력 텐서를 보는 관점으로 특이한 점이라면 이미지의 크기/공간적 차원을 줄이지는 않지만 채널의 크기를 바꿔주더라. 아래의 그림의 경우 64 x 56 x 56의 텐서가 32 x 1 x 1 합성곱 연산으로 32 x 56 x 56으로 채널로 변환되었다.

2) 1D, 3D 합성곱 연산

이전에 본 2D 합성곱 연산은 3차원 텐서 데이터 채널 x 가로 x 높이 형태의 데이터를 2차원 합성곱 필터를 이용하여 처리하였습니다. 이 외에도 1차원, 3차원 합성곱 필터를 이용한 연산도 있는데, 1차원 합성곱 연산은 텍스트나 음성 같은 순서 있는 데이터를 처리하는 경우에 사용하고, 3차원 합성곱 연산은 3차원 데이터 예를들면 점구름 point cloud같은 데이터를 가지고 합성곱 연산을 할때 사용하고 있습니다. 또 이런 다양한 합성곱 연산들이 텐서플로우와 파이토치 같은 딥러닝 프레임워크들에서 API로 제공되고 있습니다.

3) 풀링 계층

풀링 연산은 입력 텐서의 이미지 크기/공간적 차원을 줄이기 위해 사용되는 연산으로 하이퍼 파라미터로 커널 사이즈와 스트라이드 그리고 풀링 함수를 가지고 있었습니다. 커널 사이즈는 풀링 연산을 할 수용장 범위고, 스트라이드는 일반적으로 커널 사이즈 만큼 주면서 수용장 범위가 겹치지 않도록 해주었습니다. 풀링 함수로 맥스 함수를 사용하는 경우 수용장 영역에서 가장 큰 입력 값을 출력으로 설정해주면서 입력 크기를 크게 줄일수가 있었습니다.

풀링 계층의 중요한 특징은 합성곱 계층에서도 스트라이드를 크게 주어 다운 샘플링이 가능하였지만 합성곱 필터의 파라미터들을 학습시켜주어야 되었습니다. 하지만 풀링 계층은 풀링 함수를 사용함으로서 학습할 파라미터 없이 빠르게 처리할수 있는 장점을 가지고 있었습니다.

4) LeNet-5

다음으로 초기 합성곱 신경망 모델인 LeNet-5에 대하여 살펴보았습니다. LeNet-5는 1998년 Yann LeCun이 미국 우편 서비스 우편 번호 손글씨 인식에 활용 할수 있도록 만든 모델로 합성곱-ReLU-풀링, 합성곱-ReLU-풀링, 완전연결, 완전연결계층 등으로 구성되어 있었습니다.

합성곱 연산을 통해서 입력 이미지의 지역적인 특징들을 추출해내고, 다운 샘플링을 거친 뒤 펼침 연산을 통해서 공간적 정보들을 없애 출력을 백터 형태로 만들고, 최종적으로 10개의 숫자 스코어를 출력하되는데 이 신경망의 특징이라면 공간적 크기, 이미지의 크기가 줄어드는 동안 채널의 숫자가 증가하는걸 볼수 있었습니다.

5) 배치 정규화

배치 정규화는 정규화를 이용하여 내부 공분 변동을 제거하는 기법으로 입력 텐서의 데이터가 왜곡된 형태의 분포를 따르는 경우 정규화를 시켜 제거하고, 최적화 성능을 개선시키는 방법이었습니다. 입력 텐서가 배치 데이터 개수 N x 데이터 차원 D의 형태로 들어올 때 각 차원에 대해서 평균과 분산을 구해 정규화를 시키고, 여기다가 학습 가능한 스케일, 변동 파라미터를 이용하여 정규화의 크기와 위치를 조정할수 있도록 구상되었습니다.

하지만 배치 정규화는 훈련 때는 배치 단위로 정규화를 수행하고 테스트 떄는 훈련 데이터 전체로 구한 평균과 분산을 가지고 사용하다보니 훈련때와 시험때가 다르게 동작하는 단점이 있었습니다. 이런 문제점을 극복하고자 완전 연결 신경망의 경우 배치 데이터 단위가 아닌 층 단위로 사용하는 계층 정규화기법이, 합성곱 계층의 경우 인스턴스 단위로 정규화 시키는 인스턴스 정규화가 나왔으며, 더 나아가 계층 전체가 아닌 한 계층의 일부 채널만 그룹으로 묶어 정규화를 수행하는 그룹 정규화 까지나왔다고 합니다.

An Introduction to Statistical Learning with Application in R

3.4 마케팅 전략 The Marketing Plan

이번 장 초반에 봤던 마케팅 데이터에 대한 7가지 질문들에 대해 대답들을 간단하게 정리해봅시다.

1. 광고 예산과 판매량 사이에 관계가 존재하나요?

이 질문에 대한 대답으로 (3.20)의 티비, 라디오, 신문의 판매량에 대한 다중 회귀 모델을 훈련시키고, 가설 $H_{0}$ : $\beta_{TV}$ = $\beta_{radio}$ = $\beta_{newspaper}$ = 0을 검정하여 판별할수 있겠습니다. 3.2.2에서 우리는 귀무 가설 null hypothesis를 기각할수 있는지를 판별하는 F 통계량 F statistic을 봤었고, 표 3.6에서 F통계량에 대한 유의확률 p value가 매우 낮다보니 광고와 판매량 사이에 유의미한 관계를 가지고 있음을 검증하였습니다.

* 위 귀무 가설이 기각 된다는 것은 위 계수들이 0이 아니라는 말로, 입력 변수와 반응 변수가 유의미한 관계를 가지고 있다고 볼수 있기 때문.

2. 우리가 구한 모델이 얼마나 정확하였나요?

우리는 3.1.3에서 모델의 정확도에 대한 두가지 척도를 보았습니다. 첫째는 RSE로 모 회귀 직선으로 부터 출력들의 표준 편차를 추정하는 방법이었는데, 광고 데이터에서 RSE는 1,681, 출력의 평균은 14,022로 오차의 비율이 12%정도 되는걸 알수 있었어요. 두번째 방법은 $R^{2}$ 통계량을 보는 방법으로 우리가 구한 모델이 반응 변수의 변동성을 얼마나 설명할수 있는지, 분산의 퍼센트로 표한하는 방법입니다. 그래서 판매량 데이터에서 분산의 90%까지 모델이 설명할수 있었어요. RSE와 $R^{2}$는 표 3.6에서 볼수있어요.

3, 어떤 광고 매체가 판매량에 영향을 줄까요? which media contribuete to sales?

이 질문에 대한 대답은 각 입력 변수의 t 통계량과 그에 대한 p value로 확인할수 있어요(3.1.2). 표 3.4의 다중 선형회귀 모델에선 TV와 라디오의 유의확률은 낮지만, 신문은 그렇지 않았죠. 그렇다는건 티비와 라디오만이 판매량과 관련된 변수라는 걸 알수있어요. 6장에서 더 자세하게 다뤄보겠습니다.

4. 각 매체의 판매량에 대한 영향이 얼마나 큰가요? how large is the effect of each medium on sales?

우리가 3.1.2장을 봤을때 $\widehat{\beta}_{j}$의 표준 오차는 $\beta_{j}$의 신뢰 구간을 만드는데 사용할수 있었어요. 광고 데이터의 경우 95% 신뢰구간(실제 계수가 95%의 확률로 포함될 구간)은 TV의 경우 (0.043, 0.049), 라디오의 경우 (0.172, 0.206), 그리고 신문은 (-0.0113, 0.011)이었죠. 티비와 라디오의 신뢰구간은 좁고 0과는 떨어져있다보니 이 광고 매체들이 판매량과 관련되어 있다는걸 알수 있어요. 하지만 신문의 신뢰구간은 0을 포함하고 있어 이 변수는 티비나 라디오보다 유의미한 통계량이 아니라는 걸 알려줍니다.

3.3.3장을 보면 공선성 collinearity가 표준 오차에 큰 영향을 준다고 배웠습니다. 그러면 공선성이 신문의 신뢰구간이 넓어지게 만든 원인이라 할수 있을까요? 티비와 라디오, 신문의 VIF 점수는 각각 1.005, 1.145, 1.145로 다중 공선성의 문제라고 보기는 어렵습니다.

각 매체가 판매량에 미치는 영향을 평가하기위해서 세 매채를 나누어 단순 선형 회귀를 수행할수 있겠습니다. 표 3.1과 3.3에서 그 결과를 볼수있엇죠. 여기를 보면 TV와 판매량, 그릭 라디오와 판매량이 강한 관계를 가지고 있었어요. 하지만 티비와 라디오를 무시하고 신문과 판매량을 보았을때 둘 사이에는 약한 관계를 가지고 있었죠.

5. 우리가 예측한 판매량이 얼마나 정확할까요? How accurately can we predict futuer sales?

(3.21) 모델로 출력을 예측할수 있는데, 이 추정량의 정확도는 우리가 예측한 개별 출력 Y = f(X) + $\epsilon$ 혹은 출력 f(X)(3.2.2)의 평균에 달려있다고 할수 있습니다. 전자의 경우 예측 구간 prediction interval을 사용해서 봤엇고, 후자의 경우 신뢰 구간 confidence interval의 개념을 봤었습니다. 예측 구간은 항상 신뢰구간 보다 넓었었죠. 왜냐면 예측 구간은 개별 출력을 예측하다보니 제거불가 오차 $\epsilon$에의한 불확실성을 가지고 있거든요.

6. 선형적인 관계가 존재하였나요? Is the relationship linear?

3.3.3장에서 잔차 플롯 residual plot을 비선형성이 존재하는지 파악하기 위해 사용하였습니다. 선형적인 관계가 존재한다면 잔차 플롯 상에서는 눈에 띄는 패턴이 없었어요. 광고 데이터의 경우 그림 3.5에서 비선형적인 형태를 볼수 있었고, 이 영향을 잔차 플롯 상에서도 확인할수 있었습니다. 3.3.2에서는 선형 회귀 모델이 비선형적인 관계를 다룰수있도록 예측 변수를 변환시킨 경우에 대해서 배워보았습니다.

7. 광고 매체 사이에 시너지 효과/ 교호작용이 존재하였나요? Is there synergy among the advertising media?

표준 선형 회귀 모델은 입력 변수와 출력 변수 사이에 가산 관계를 가정하고 있었습니다. 가산 모델은 각 입력의 출력에 대한 영향이 서로 다른 변수의 값에 영향을 받지 않는다라고 이해할 수 있었어요. 다시 말하면 한 변수가 변할때 다른 변수는 변하지 않는다, 다른 변수에 의한 출력에 대한 영향이 변하지 않는다고 말하면 될거같아요. 하지만 가산 가정은 어떤 데이터셋에선 비현실적이었죠.

3.3.2에서 선형 회귀 모델에 비가산적인 관계 non-additive relationship을 다룰수있도록 교호작용항을 어떻게 추가시키는지를 보았습니다. 교호작용 항에 대한 pvalue가 매우 작다는건 교호작용이 존재한다고 볼수 있습니다. 그림 3.5에서 광고 데이터가 가산적이지 않다는걸 알수 있었어요. 그래서 교호작용 항을 추가하여 기존의 $R^{2}$ 통계량이 90%에서 97%까지 크게 증가시킬수가 있었습니다.

3.5 선형 회귀 모델과 K 최근접 이웃의 비교 Comparision of Linear Regression with K-Nearest Neighbors.

2장에서 얘기를 했었지만, 선형 회귀모델은 모수적 방법 중 하나라고 할수 있습니다. 왜냐면 f(X)가 선형 함수의 형태를 갖는다고 가정하고 있거든요. 모수적 방법 parametric methods는 여러가지 이점을 가지고 있는데, 모수적 방법에서는 적은 수의 모수를 추정하면 되므로 학습하기가 쉽습니다. 선형 회귀의 경우에서 계수들은 이해하기가 쉬웠죠, 그리고 계수들의 통계적인 기여도 statistical significance를 확인하기도 쉬웠습니다. 하지만 모수적인 방법은 몇가지 단점도 가지고 있는데, 이 모델을 만들때 실제 모델, 법칙 f(X)에 가까운 모델/가정을 만들어야 한다는 점입니다.

만약 우리가 정의/가정한 함수 형태의 모델이 실제 모델/법칙과 유사하지 않다면 예측 정확도는 좋지 못할겁니다. 예를 든다면 우리가 X와 Y사이에 선형적 관계가 존재한다고 가정을 했다고해요 실제로는 선형적인 관계가 없지만, 그러면 선형적일거라는 가정을 가지고 만든 모델은 데이터를 잘 학습하지 못하고, 학습해서 만든 모델의 예측값을 신뢰하기는 어려울 거에요.

반대로 비모수적 방법 non parametric method는 f(X)에 대한 어떤 파라미터를 갖는 형태/함수적 형태를 가정하지 않고, 대신 회귀를 하는데 더 유연한 방법이라고 할수 있어요. 앞으로 우리는 이 책에서 수많은 비 모수적인 방법들을 다룰건데, 가장 간단하고, 잘 알려진 비모수적 방법의 예시로 K 최근접 이웃 회귀 모델 K-nearest neighbors regression(KNN regression)에 대해 살펴봅시다.

KNN 회귀 모델은 2장에서 다루었던 KNN분류기와 비슷하게 동작을 합니다. K에 대한 값과 그리고 예측하고자 하는 값/ 입력 값 $x_{0}$가 주어질떄 KNN 회귀모델은 $x_{0}$에 가까운 K개의 학습 관측치들을 찾을거에요. 이 이웃한 학습 관측치들을 $N_{0}$이라고 하겠습니다. 그래서 $N_{0}$에 속하는 전체 훈련 출력값들의 평균으로 f($X_{0}$)를 추정할수 있어요. 이를 아래와 같이 정리할 수 있겠습니다.

그림 3.16. 2차원의 64개 관측치 데이터(노란점) 집합으로 KNN 회귀모델을 학습해 구한 f(X)의 추정치들. 좌측 : K = 1인 경우 모델 학습 결과가 거칠/러프하게 나오고 있습니다. 우측 : K = 9로 지정한 경우 훨씬 부드러운 학습 결과를 볼 수 있습니다.

그림 3.16는 입력 변수가 두 개인 p = 2 데이터셋에 KNN 회귀 모델을 학습시킨 결과를 보여주고 있습니다. 왼쪽 판낼은 K = 1로 학습하여 나온 모델이고, 우측 판낼은 K = 9일때의 학습된 회귀 모델을 보여주고 있어요. K = 1로 한 경우, KNN 모델이 관측치들을 보간interpolate(구간 안의 값을 채우는)하고 있고, 그 결과 스탭 함수(사각형의 신호 함수)형태가 되고 잇죠. K=9인 경우, 학습된 KNN 회귀 모델은 여전히 스탭 함수 형태를 띄나 9개의 주변 관측치를 이용하여 평균을 내다보니 예측 영역이 훨신 작아졌고, 더 부드러워졌습니다.

일반적으로 최적의 K는 편향 분산 트레이드오프/길항 관계를 고려하여 고르는데, 이에 대해서 2장에서 이야기하였었습니다. K가 작을수록 학습 모델이 유연해 지지만, 편향이 작고 분산은 높았엇죠(모델의 변동정도가 크다.). 분산 값이 높게 나오는 이유는 예측 결과가 가장 가까운 값 하나만 가지고 예측해서 (완만하게 아니라 크게크게 변하므로) 그래요. 하지만 K가 크수록 더 부드러워지고, 학습한 모델이 덜 유연해 졌었씁니다. 그리고 예측 영역은 주위 여러개의 점들을 평균으로 구하여, 관측치 하나가 변할때 미치는 영향이 더 작았죠.

이 유연함때문에 편향이 생길수 있는데, 5장에서 테스트 에러율을 추정하는 방법에 대해서 다룰건데, 이 방법들로 KNN 회귀에서 최적의 K값을 찾는 데 사용할수가 있겠습니다.

최소 제곱 선형 회귀 같은 모수적 방법이 KNN같은 비모수적 방법보다 더 좋은 성능을 보일때는 어떤 경우일까요? 이에 대한 해답은 간단한데, 실제 모델 f에 가까운 파라미터 모델/함수 모델을 사용할수 있을때 모수적 방법이 비모수적 방법보다 더 잘 동작합니다.

그림 3.17 관측치가 100개인 1차원 데이터 집합에 KNN 회귀 모델을 학습하여 구한 추정 모델 f_hat(X)의 플롯들. 실제 모델은 검은색 직선입니다. 좌측 : 파란색 곡선은 K = 1일때 학습한 결과로 훈련 데이터로 추정 결과들을 보간 하고 있습니다. 우측 : 파란색 커브는 K = 9일때 학습한 결과로, 이전 모델보다 더 부드러운 학습 결과? 예측 결과를 보여줍니다.

그림 3.17은 1차원 선형 회귀 모델로 생성한 데이터들의 예시를 보여주고 있는데요. 검은색 직선 실제 모델인 f(X), 파란색 커브는 K = 1, K = 9로 설정하여 KNN 회귀 모델로 학습시킬 결과물 입니다. K=1인 경우에 예측값은 실제와 너무 멀고, K = 9로 설정한 경우에는 실제 f(X)에 더 가까운 예측결과를 얻을수 있었습니다. 하지만 이건 실제 입출력 관계가 선형적이기 때문이며, 선형 회귀 모델이 적합하지 비모수적인 방법으로는 어렵습니다. 비 모수적인 방법은 편향으로 제거할수 없수없는 분산이 있어 비용이 발생할수 있어요.

그림 3.18. 그림 3.17과 같은 데이터를 사용하고 있습니다. 좌측 : 파란색 점선은 이 데이터를 최소 제곱법으로 학습한 직선입니다. f(X)는 실제 모델을 의미하는 직선이구요(검은선), 최소 제곱 회귀선이 실제 f(X)를 잘 추정하고 있는걸 볼 수 있습니다. 우측 : 점 평행선은 최소 제곱 모델을 시험데이터셋을 사용한 MSE이고, 녹색선은 KNN 회귀 모델의 MSE로 1/K한 결과를 보여주고 있어요. 선형 회귀 모델이 KNN 회귀 모델보다 시험 MSE가 더 낮은데 이건 실제 모델 f(X)가 실제로 선형이기 떄문입니다. KNN 회귀 모델의 경우 K가 큰 값일수록 1/K은 작아지고, 더 좋은 결과를 얻을 수 있었어요.

그림 3.18의 왼쪽 판낼에서 파란색 점선은 같은 데이터 셋을 선형 회귀 모델로 학습한 결과를 보여주고 있는데, 거의 완벽하죠. 그림 3.18의 오른쪽 판낼은 이 데이터에서 선형 회귀 모델이 KNN 회귀 모델을 능가하는걸 볼수 있어요. 녹색 선은 KNN의 시험 MSE를 보여주고 있는데 x축에 1/K로 놓고 보여주고 있어요. KNN 에러는 대체로 선형 회귀 모델의 시험 MSE인 검은색 점선보다 높게 나오는걸 볼수 있습니다. KNN은 K가 클때 시험 MSE가 줄어들고, K가 작은 경우 더 나쁜 결과를 보입니다.

(위 오른쪽 그림에서 K = 1인경우 MSE가 0.15를 넘어가고, K = 2인경우 0.15 아래로 내려온다, K = 10이라면 0.1보다는 크지만 전보다 더 내려와있다.)

그림 3.19 위 왼쪽 : X와 Y사이에 약한 비선형 관계(검은색 선)를 가진 환경에서, K = 1로 KNN 모델을 학습한 경우(파란색), K = 9로 KNN 모델을 학습한 겨우(빨간색)을 보여주고 있습니다. 위 우칙 : 이 약한 비선형 관계를 가진 데이터에서, 최소 제곱 회귀 모델을 이용한 테스트 MSE(회색 평행 점선)와 다양한 K를 주었을떄(1/K) KNN의 테스트 MSE(녹색)을 보여주고 있습니다. 아래의 왼쪽 오른쪽 : 위 그림과 동일하나 X와 Y 사이에 강한 비선형 관계가 존재하고 있습니다.

현실에서 X와 Y 사이 실제 관계가 선형인 경우는 매우 드뭅니다. 그림 3.19는 X, Y 사이 관계에서 비선형적인 정도가 증가할때 최소 제곱 회귀법과 KNN 회귀법 사이 성능을 보여주는데요. 위쪽 행에서 실제 관계는 선형에 가까운 경우로 선형 회귀의 테스트 MSE가 여전히 K가 낮은 경우 KNN의 MSE보다 더 나은 결과를 내는 것을 볼수 있어요. 하지만 두번째 행에서는 비선형성이 더 강한데, 여기서는 KNN이 K가 어떤 값이던간에 선형 회귀 모델의 테스트 MSE보다 더 나은 결과를 보이고 있습니다. 하지만 선형 회귀 모델의 MSE는 크게 증가하였죠.

그래서 그림 3.18과 3.19는 KNN 모델은 실제 관계가 선형적일때 선형 회귀보다 나쁜 성능을 보이고, 비선형적인 상황에선 선형 회귀 모델보다 더 나은 성능을 보이는걸 보여주고 있습니다. 현실 세계에서는 실제 관계가 어떤지는 알수 없습니다. 하지만 KNN 모델이 실제 관계가 선형적이면 선형 회귀보다 약간 나쁠거고, 실제 관계가 비선형이라면 선형 회귀보다는 크게 더 좋은 성능이 나오기 때문에 KNN이 선형 회귀 보다는 더 잘 쓰이곤 합니다. 특히 그림 3.19과 3.19는 입력 변수가 1개 p = 1개인 상황을 다루다보니 더 높은 차원으로 간다면 KNN이 선형 회귀 모델과 나쁜 성능을 낼 수도 있어요.

그림 3.20 변수의 갯수 p가 증가할때 선형 회귀(검은색 점선)과 KNN(녹색 곡선)의 시험 MSE. 실제 함수는 그림 3.19의 아래 판낼에 나오는 걸로 비선형적이고, 다른 변수의 영향을 받지 않아요. 변수의 개수가 증가할수록 선형 회귀의 성능이 조금씩 나빠지고 있지만, KNN의 경우 p가 증가할수록 빠르게 나빠집니다.

그림 3.20은 그림 3.19의 두번째 행의 강한 비선형 적인 상황에서 고려하는건데, 대신 (출력에 연관되지는 않았으나)노이즈를 가진 변수를 추가할때 테스트 MSE를 보여주고 있습니다. p = 1 혹은 2인경우 선형 회귀보다는 KNN이 좋은 성능을 보이고 있어요. 하지만 p = 3인 경우 결과가 비슷하다가 p >= 4 일때부터 선형 회귀가 더 좋은 결과를 보이고 있어요. 차원이 증가할수록 선형회귀 모델의 시험 MSE는 약간만 나빠지게 만드나 KNN의 경우에는 훨신 성능이 나빠지는걸 볼수 있습니다. 차원 증가시에 성능이 떨어지는건 KNN에서 흔한 형상이며, 큰 차워닐수록 표본 크기, 샘플 크기가 줄어들기 때문에 그래요.

이 데이터셋에 100개의 훈련 데이터가 있다고 합시다. 그러면 p = 1인경우 f(X)를 정확하게 추정하는대 충분해요. 하지만 차원이 20인, p = 20인 100개의 데이터가 있다면 최근

An Introduction to Statistical Learning with Application in R

3. 모델이 데이터를 얼마나 잘 학습(적합)하였을까? how well does the model fit the data?

대표적인 모델의 적합도를 나타내는 수치 척도로는 RSE와$R^{2}$가 있습니다. 이들은 이 모델로 설명할수 있는 분산, 변동성 variance의 정도로 이 모델이 데이터를 얼마나 잘 표현하고있는 정도라고 이해하면 될것 같습니다. 단순 선형 회귀에서도 이런 값들을 구할수가 있습니다.

한번 단순 회귀를 떠올려보면 $R^{2}$는 입력 변수와 반응 변수의 상관 계수의 제곱이었었죠. 하지만 다변수 선형 회귀에서는 Cor(Y, $\hat{Y})^{2}$가 되는데, 학습된 선형 모델과 반응 변수 사이의 상관계수의 제곱이라 할수 있어요. 그래서 학습된 선형 모델은 가능한 모든 선형 모델들 중에서 상관 관계가 강한 모델이라 할수있겠습니다.

$R^{2}$가 1에 가깝다는것은 이 모델이 반응 변수의 변동성, 분산의 상당 부분 설명할수 있다는 것을 의미해요. 예를들자면 표 3.6의 광고 데이터에서, 세 광고 매체로 판매량을 예측햇던 모델의 결정계수 $R^{2}$가 0.8972였었죠. 반면에 TV와 라디오만으로 판매량을 예측했던 모델에서 $R^{2}$는 0.89719가 되었었습니다. 이걸 다시 말하면, 표 3.4에서 신문 광고의 유의 확률 p value가 유의미하게 크지 않았던것을 봤음에도, TV와 라디오 데이터를 학습한 모델에 신문 데이터를 추가하여 학습시킨 경우 $R^{2}$가 약간 증가하는것을 볼 수 있었습니다.

그래서 $R^{2}$는 모델에 변수가 추가될때 항상 증가한다는것을 알수 있어요. 이런 추가되는 변수가 반응/출력에 약하게 연관되어 있더라두요. 이거는 최소 제곱 방정식에 다른 변수를 추가시킴으로서 더 정확하게 훈련 데이터를 학습(과적합이 심화될 수 있다는 얘기로 보임)할수 있기 때문인데, $R^{2}$ 통계량은 훈련 데이터로만 계산되다보니 무조건 증가해버립니다.

TV와 라디오로 학습한 모델에 신문 광고를 추가시킬때 $R^{2}$가 약간만 증가했다는 사실을 보면 신문 정보는 모델에서 제외시킬수 있다고 볼수 있습니다. 특히 신문 정보는 훈련 과정을 개선시키지도 않고, 그걸 포함시켰다가 오버피팅 문제로 테스트 시 성능을 떨어트리게 만들어버릴겁니다.

반대로 TV만 입력, 독립 변수로 사용했던 모델의 경우 (표 3.2에서) $R^{2}$가 0.61이엇었는데, 요기에 라디오를 추가함으로서 $R^{2}$가 상당히 증가하였습니다. 이거는 TV와 라디오 광고 예산을 증가시키는게 TV 광고만 했을때보다 훨씬 좋다는걸 의미해요. 그리고 (라디오와 TV를 학습한 모델의) 성능이 얼마나 개선 되는지는 모델의 라디오에 대한 p-value를 보고 알 수 있어요.

TV와 라디오를 학습한 모델의 RSE는 1.681이었고, 여기에 신문을 포함시킨 경우 (표3.6) RSE가 1.686이나왔습니다. 하지만 TV만 있는 모델의 경우 3.26(표3.2)가 나왔죠. 그래서 이 티비와 라디오를 같이 이용한 모델이 티비만 사용하여 예측한 모델보다 훨씬 정확한 결과를 얻을수가 있었어요. 게다가 티비와 라디오가 있는 모델에다가 신문을 추가시켜봣자 의미가 없었는걸 알수 있었구요. 독자 분들은 아마 신문을 추가시켰는데, RSS는 줄어들지만, 왜 RSE가 증가되었는지 궁금하실거에요.

일반적으로 RSE는 위와 같이 정의됩니다. 이걸 단순 선형 회귀일 경우 (3.15)로 간단하게 고칠수가 있어요. 변수가 늘어나면서 p의 증가보다 RSS의 감소가 작다면, RSE는 더 커지게 됩니다. p가 증가하면 RSS가 적게 나눠지다보니 RSE가 증가한다. 그래서 p가 증가하는것에 따라 RSS가 줄어들어야 RSE가 커지는것을 막을수 있지만 이걸 상쇄시키지 못해 RSE가 커진다는 보인다.

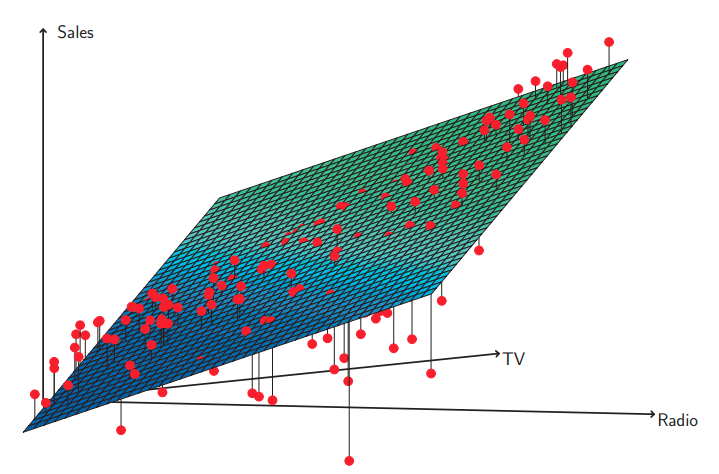

그림 3.5 광고 데이터, 티비와 라디오를 이용한 판매랑의 선형 회귀 모델. 잔차 패턴을 보면 데이터에 눈에 띄는 비선형 관계가 존재하고 있어요. 잔차가 양의 값을 갖는 경우(평면 위로 올라간 경우)는 45도로 기울어진 직선형태를 보이고 있어요. 잔차가 음의 값을 갖는 경우는(평면 아래로 내려가 상당수가 안보임) 예산이 한쪽으로 쏠린 경우로 이 직선으로 멀리 떨어지는 경향을 보여요.

그리고 RSE와 $R^{2}$ 통계량을 이해하기 위해서 데이터를 플롯해보면 좋은데, 이걸 시각화 시키면 수치 통계량으로 볼수 없는 문제들도 볼수 있어요. 예를들면 그림 3.5는 티비와 라디오 그리고 판메량에 대한 3차원 플롯을 보여주고 있습니다. 이 그림을 보시면 어떤 관측은 최소 제곱 평면의 아래에 어떤 관측들은 최소 제곱 평면의 위에 있습니다.

특히 이 선형 모델은 티비또는 라디오 중 하나에 예산을 몰아서 많이 쓴 경우 판매량 증가가 많을거라고, 과대 추정을 하고 있으며. 두 미디어에 예산을 나누는 경우 판매량이 떨어질 것으로 과소 추정하고 있습니다. 이 비선형적인 패턴은 선형 회귀 모델로 정확하게 모델링, 표현할수가 없어요. 그래서 광고 매체 사이에 시너지 synergy, 교호작용 interaction 효과가 존재하여 미디어를 같이 사용할때 판매량이 광고 매채를 하나만 한 경우보다 훨씬 증가한다는것을 보여주고 있습니다. 이 3.3.2에서 이 선형모델을 확장시켜 이런 시너지 효과를 교호작용 항을 사용해서 포함시킬것인지를 다뤄 볼 거에요.

4. 입력 데이터셋이 주어질때, 어떤 값을 예측하여야하고 예측 결과가 얼마나 정확할까요?

Given a set of predictor values, what response value should we predict, and how accurate is our prediction?

우리가 학습된 다항 회귀 모델을 가지고 있으면 $X_{1}$,$X_{2}$, . . .$X_{p}$에 대한 데이터셋으로 Y를 예측할수 있을거에요.하지만 우리가 구한 예측 결과에는 3가지 종류의 불확실성이 존재합니다.

1. 계수 추정치 $\widehat{\beta}_{0}$ ,$\widehat{\beta}_{1}$ , . . .,$\widehat{\beta}_{p}$는 $\beta_{0}$, $\beta_{1}$, . . ., $\beta_{p}$를 추정한 것이다 보니 아래의 최소 제곱 평면 least squares plane은

참 모집단 회귀 평면 true population regression plane을 추정한 것일 뿐입니다.

그렇다 보니 추정한 계수들은 불확실성을 가지고 있어 모델의 떨어지는데 이건 2장에서 이야기한 제거 가능 오차(모델 오차)라고 볼수 있을거같아요. 아무튼 우리는 $\hat{Y}$가 f(X)에 얼마나 가까이에 존재할지 결정하는 신뢰구간을 정할수가 있습니다.

2. 물론 현실에선 f(X)는 선형 모델이다! 라고 가정하는것은 현실을 선형 모델로 근사 시킨 것일 뿐이며, 현실과 모델 사이의 괴리인 모델 편향 model bias라고 부르는 제거 가능 오차가 생기게 됩니다. 그래서 우리가 선형 모델을 사용한다고 할 때, 실제 평면에 가까운 최적의 선형 근사 결과물을 추정하는것이며 여기에 존재하는 오차를 무시하더라도 선형 모델은 올바르게 동작할 거에요.

3. 우리가 f(X) 혹은 실제 계수 $\beta_{0}$,$\beta_{1}$, . . .,$\beta_{p}$를 알고있다 하더라도 출력값,반응변수의 값은 완벽하게 예측할 수 없습니다. 왜냐하면 이 모델 (3.21)은 오차항 $\epsilon$을 가지고 있거든요.

우리는 신뢰구간 confidence interval은 판매량 평균의 불확실성 정도를 측정하기 위해 사용하는 지표인데, 예를들어 TV 광고비용으로 10만달러를 쓰고, 라디오 공과에는 2만 달러를 썻다고 해요. 그러면 95% 신뢰 구간은 [10,985 11,528] 이 되는데, 이것은 실제 f(X)의 값의 평균이 95%의 정확도로 포함하고 있을 구간을 이야기 해요.

그리고 예측 구간 prediction interval은 특정 도시에서의 판매량의 불확실성 정도를 나타내는 개념인데, TV 광고 예산에 100,000달러 라디오 광고 예산에 20,000 달러를 사용한 경우 한 도시에서 예측되는 95% 예측 구간은 [7,930 14,580]이며, 실제 Y의 한 값이 95%의 확률로 포함되는 구간을 의미합니다. 보면 예측 구간은 신뢰 구간보다 훨씬 큰데, 이는 한 도시의 판매량만을 보았을 때는 모든 도시의 평균 판매량의 불확실한 정도보다 그 불확실함이 훨씬 크다고 할 수 있기 때문입니다.

3.3 회귀 모델에서 다른 고려 사항들 Other Consideration in the Regression Model

3.3.1 질적 변수를 사용할 때 Qualitative Predictors

지금까지 살펴본 내용들을 보면 선형 회귀 모델에 사용하는 모든 변수들이 양적 변수 Quantitative라고 가정하여 보았습니다. 하지만 현실에서는 일부 입력변수, 독립변수, 예측자들은 질적 변수 Qualitative인 경우도 있어요.

그림 3.6 신용 데이터 셋. 잔액, 나이, 카드 갯수, 학업기간, 수입, 한도, 신용평가점수 등의 정보가 있습니다.

예를들어 그림 3.6에 있는 신용 정보를 한번 봅시다. 여기에는 채무 잔액 balance(평균 신용 카드 채무잔액) 뿐만이 아니라 질적 변수 quantitative로 나이와 카드 cards(카드 갯수), 학업기간 education(학업기간), 수입(천달러 단위), 한도(신용 한도), 신용 평가 점수 rating등이 있습니다. 그림 3.6의 각 판낼들은 스캐터 플롯 그러니까 산점도를 보여주고 있는데, 이 스캐터 플롯은 두개의 변수들 행과 열로 보여주고 있어요.

예를들면 "balance 채무잔액"이란 글씨 바로 오른쪽에 채무잔액과 나이에 대한 산점도가 있고, "age 나이" 글씨 바로 오른쪽에는 나이와 신용카드 갯수에 대한 산점도가 있습니다. 이 외에도 4개의 양적변수로 성별, 학생여부 student, 혼인 상태 martial status, 인종 ethnicity(백인, 흑인, 아시안)가 있습니다.

두 가지 경우만 존재할때 예측하는 경우 Predictors with only two levels

한번 다른 변수들은 다 무시하고, 남성과 여성에 따른 신용 카드 채무잔액을 한번 살펴봅시다. 이렇게 남성/여성으로 질적 변수, 질적 예측자 qualitative predictor가 2가지의 경우로 나뉘는 경우는 회귀 모델에 정말 쉽게 반영시킬수가 있어요. 이 때 가 변수 dummy variable이라고 부르는 변수를 만드는데, 이 가 변수는 0또는 1 두개의 수치값가져요. 예시를 보면 우린 성별이란 변수를 가지고 있으니 이걸로 아래와 같은 형태의 새로운 가변수를 만들수가 있습니다.

그리고 이 가변수가 회귀 방정식에 입력 변수로 사용하여 아래의 모델을 만들수가 있겟죠.

그러면 $\beta_{0}$는 남성의 평균 신용카드 채무잔액이며, $\beta_{0}$ + $\beta_{1}$은 여성의 평균 신용카드 채무잔액가 되겠죠. 그리고 $\beta_{1}$은 남성과 여성사이 신용 카드 채무잔액의 평균적인 차이가 되겠습니다.

표 3.7 최소 제곱 계수 추정치. 신용 데이터셋에서 성별에 따른 채무 잔액의 회귀 모델을 만든 경우 최소 제곱 법으로 추정한 계수. (3.27)의 선형 모델을 사용하였으며, (3.26)처럼 성별을 가변수로 인코딩하였음.

표 3.7은 (3.27) 모델의 계수 추정치와 다른 정보들을 보여주고 있어요. 남성의 평균 채무잔액은 509.80이며, 여성의 경우 19.73달러가 추가되어 총 잔액가 $509.80 + $19.73 = $529.53달러가 됩니다. 하지만 가변수의 p value를 보시면 0.6690으로 엄청 높죠. 그래서 이게 성별과 신용카드 잔액 사이에는 유의미한 관계(성별에 따른 차이)가 존재하지 않는다는 통계적인 근거가 되겠습니다.

* 이전에 단순 선형 회귀에서 가설 검정을 할때를 떠올려보세요 입력 변수 X와 종속 변수 Y간에 유의미한 관계가 존재하는 경우 p value가 낮았었고, 귀무가설(X와 Y는 유의미한 관계를 갖지 않는다.)을 기각하는 대신 대립 가설(X와 Y는 유의미한 관계를 갖는다)를 채택하였엇죠.

아까 (3.27)에서 여성은 1, 남성은 0로 인코딩을 시켰지만 이건 회귀 적합에 영향을 주지는 않고 대신 계수의 해석 과정이 조금 달라질수는 있어요. 남성이 1이고, 여성이 0인 경우 $\beta_{0}$ = 529.53 그리고 $\beta_{1}$ = -19.73이 되어 남성은 $529.53 - $19.73 - $509.80이 되고, 여성은 $529.53으로 해석만 조금 달라지지 같은 결과가 나오게 됩니다.

0/1로 인코딩하는 대신에 가변수를 아래와 같이 사용할수도 있는데

이 가변수를 사용하면 회귀 방정식이 아래와 같이 바뀌겠죠.

여기서 $\beta_{0}$는 전반적인 평균 신용카드 채무잔액(성별의 영향을 무시한)이고, $\beta_{1}$은 여성일 경우 평균 보다 떨어트리고, 남성일 경우 평균보다 높이는 값일 거에요. 이 예시에서 $\beta_{0}$ 추정치는 $519.665으로 남성과 여성의 평균치가 됩니다. $\beta{1}$ 추정치는 $19.73의 절반인 9.865가 되어요.

여기서 여러분들이 알아야 할 점은 인코딩 방식이 좀 달라지더라도 남성과 여성에 대한 신용카드 채무잔액 예측치는 동일하다는 점이고, 그냥 계수를 이해하는 과정만 조금 바뀔 뿐입니다.

질적 변수가 여러 가지의 경우의 수를 갖는 경우 Qualitative Predictors with More than Two level

아까는 한 성별이라는 입력/질적 변수가 남자, 여자 2가지 경우의 값만을 가지고 있었는데, 이번에는 질적 변수가 2개 이상의 값을 가졌다고 해봅시다. 그러면 하나의 가변수(0, 1) 만으로는 모든 경우를 나타내지는못할거에요. 이런 경우 가변수를 여러개를 사용해야 합니다. 예를들어 인종 변수의 경우 2개의 가변수를 사용하여야 합니다. 첫번째는

두번째는

이 두 가변수들을 회귀 방정식에다가 적용하여 다음의 3가지 경우에 대한 모델을 만들어 낼 수가 있어요.

여기서 $\beta_{0}$는 흑인의 평균 신용 카드 채무잔액, $\beta_{1}$은 흑인과 아시안의 평균 채무잔액 차이, $\beta_{2}$는 백인과 학은의 평균 채무 차이를 나타낸다고 볼수 있을거에요. 이처럼 가변수는 경우의 수 혹은 카테고리 갯수보다 1개 적은 개수의 가변수가 필요합니다. 카테고리가 3개라면 가변수가 2개, 지금 예시처럼요. 이 예제에서 가변수가 존재하지 않은 흑인이 베이스라인이라고 할수 있겠습니다.

표 3.8 최소 제곱 추정 계수들. 신용 카드 데이터셋의 인종에 따른 채무 잔액에 대한 회귀 모델. (3.30)의 회귀 모델이며, 인종이 (3.28)과 (3.29)의 두 가변수로 인코딩 되었습니다.

표 3.8을 보시면 흑인의 채무잔액 추정치가 베이스라인이(절편 intercept에 있는데) $531달러인것을 볼수 있어요. 그리고 아시안인 경우 흑인 보다 $18.69 달러가 적다고 추정하고 있으며, 백인의 경우 흑인보다 $12.50$달러 적다고 나오고 있습니다. 하지만 두 계수 추정치의 p value가 상당히 높게 나오고 있어요. 그러므로 인종은 신용 카드 채무잔액을 추정하는데 (관계성을 가지는) 유의미한 변수가 아니라고 판단할 수 있겠습니다. 인종에 따라 구한 채무잔액 예측을 해도 거의 같다? 혹은 인종이 상관없이 비슷한 채무잔액 예측치가 나온다는 얘기입니다.

하지만 이 계수와 pvalue들은 가변수의 어떤 카테고리에 속해있느냐에 따라 영향을 받고 있다보니, 이보다는 귀무 가설 $H_{0}$ : $\beta_{1}$ = $\beta_{2}$ = 0을 F검정으로 검정을 하면, $\beta_{1}$과 $\beta_{2}$가 0이다 즉 영향이 존재하지 않는다는 것을 귀무가설로 가설 검증을 하는것으로 볼 수 있는데, 이 경우 유의 확률이 0.96가 되어 인종과 채무잔액 사이에 관계가 존재하지 않는다는 귀무가설을 채택할 수 있습니다.

* 표 3.8은 각 카테고리별 계수와 p value를 구하다 보니 좀 다르지만, 이걸 합쳐 $\beta_{1}$ = $\beta_{2}$ = 0을 귀무가설로 가설 검증할때는 유의 확률 p value가 0.96으로 또 바뀜.

질적 변수랑 양적 변수를 둘다 사용할때도 가변수는 쉽게 사용할수 있어요. 예를 들자면 채무잔액을 수입이란 양적 변수와 학생 여부에 대한 질적 변수로 회귀, 추정할때 그저 수입 변수에다가 학생에 대한 가변수만 추가시키고 다변수 회귀 모델을 사용하면 되요.

가변수 말고도 질적변수를 코딩하는 많은 방법들이 있지만, 모든 방법들은 다 모델 학습 결과는 똑같고 모델을 어떻게 이해하면 될지만 조금씩 달라집니다.

3.3.2 선형 모델의 확장 Extensions of the Linear Model

기본 선형 회귀 모델 (3.19)는 이해하기 쉽고 다양한 형실 세계 문제들에서도 잘 동작하고 있습니다. 하지만 이 선형 모델에는 현실 세계를 종종 무시하는 강한 가정들이 존재하는데, 가장 중요한 두 가정으로 입력과 출력 사이의 관계가 선형 linear적이고, 가산적 additive이어야 한다는 가정이 있습니다.

가산 가정 additive assuption은 입력 $X_{j}$가 변할때 반응 변수 Y에 주는 영향력이 다른 입력변수의 값에 독립적이어야 한다는 가정입니다. 다시 말하면, $X_{j}$에 의한 Y의 변화량은 다른 변수의 영향과는 상관없어야 한다는 얘기에요. 다음으로 선형 가정 liear assumption은 $X_{j}$가 바뀔때 Y도 상수배 만큼 변해야 한다는 말로, 입력 변수와 종속 변수 간에 직선, 그러니까 선형적인 관계를 가져야 한다는 가정입니다. 이 자료에서 이 두가정들을 완화시키는 방법들을 볼건데, 우선 선형 모델을 확장시킨 고전적인 방법들 부터 살펴봅시다.

가산 가정을 완화시키기 Removing the Additive Assuption

이전에 광고 데이터를 보면서 우리는 티비와 라디오 광고가 판매량과 연관성을 가지고 있다고 결론을 내렸어요. 선형 모델은 이 결론을 가지고 만들어 지는데, 한 매체의 광고 예산을 증가시켜 판매량을 늘린 영향이 다른 매체의 광고비용에 독립, 영향을 받지 않는다고 가정합니다. 예를 들면 (3.20)의 선형 모델을 보면 TV가 1 만큼 증가할때 판매량에 미치는 평균적인 영향이 $\beta_{1}$인걸 보여주고 있어요. 라디오 광고 예산과는 상관없이요. 뒤집어 말하면 라디오 광고 예산이 얼마던 간에 TV 광고 비가 1이 오르면 판매량이 $\beta_{1}$이 늘어난다고 할수 있을거같네요.

하지만 이 가정은 잘못되었습니다. 라디오 광고를 늘리면 TV 광고 효과도 증가해서(교호작용 혹은 시너지 효과) 라디오에 의한 계수, 기울기 항 베타가 증가할때 TV의 기울기 항 beta도 증가하거든요. 100,000달러의 예산이 주어졌고, 우리가 라디오에 절반, 티비에 절반 놓고 광고를 했다고 합시다. 그러면 TV나 라디오 둘중 하나에 10만 달러 광고를 한것 보다 더 큰 판매 효과를 얻을수가 있어요.

시장에선 이걸 시너지 효과 synergy effect라 부르고, 통계학에서는 이것을 교호작용 interaction effect라고 부릅니다. 그림 3.5는 광고 데이터 셋에서 교호 작용이 어떻게 일어나를 볼수 있었어요. TV나 라디오 둘 중 하나의 광고 비용이 낮았다면 실제 판매량은 선형 모델이 예측한 것 보다 낮았었죠.(다중 선형 회귀 평면 아래에 실제 관측치가 존재함) 하지만 두 매체로 나눠서 광고 할때는 실제 판매량이 더 높은데 모델은 낮게 판매하는 과소 추정하는 경향이 있었습니다.(판매량 관측치, 빨간점보다 다중 선형 회귀 평면이 아래에 있었음)

아래와 같이 두 변수가 주어진 표준 선형 회귀 모델이 주어질때,

이 모델에 따르면 $X_{1}$을 한단위 혹은 1을 증가시키는 경우 Y는 $\beta_{1}$만큼 증가하게 될겁니다. 하지만 $X_{2}$는 무슨 값이 오더라도 Y가 변하는데 추가적인 영향을 주지 못해요. 그래서 교호 작용을 반영하도록 이 모델을 확장시키는 방법은 3번째 입력 변수로 교호작용 항 interaction term을 추가시키는 것입니다. 이 항은 $X_{1}$과 $X_{2}$의 곱으로 계산할 수 있어요. 그러면 이 모델은 아래와 같이 정리 할수 있겠죠.

그러면 이 교호작용향을 추가시킬때 가산 가정을 얼마나 완화시킬수 있을까요? 위 식 (3.31)을 아래와 같이 $\widetilde{\beta}_{1}$ = $\beta_{1}$ + $\beta_{3}$ X 로 하여 고칠수가 있어요.

여기서 $\widetilde{\beta}_{1}$는 $X_{2}$에 의해 변할수 있기 때문에 $X_{1}$이 Y에 미치는 영향이 더 이상은 (직선의 기울기 처럼)상수가 아닌 변수로 영향을 주게 됩니다. 그러면 $X_{2}$를 조절시킴으로서 $X_{1}$이 Y에 주는 영향력을 바꿀수가 있어요.

한번 제품을 생산한느 공장의 예시를 들어 볼게요. 우리는 직원의 수와 생산 라인의 수로 생산할수 있는 제품 양을 예측하고 싶다고 합시다. 아마 생산 라인은 직원의 수에 의존한다고 볼수 있을 겁니다. 왜냐면 직원들이 없으면 생산 라인을 돌릴수가 없잔아요. 그래서 생산 라인의 수만을 늘린다고해서 제품 생산이 늘어나지는 않을 거에요.

이를 고려하면 선형 모델에는 생산 라인과 직원 수 사이에 교호작용을 나타내는 항을 추가를 해야 선형 모델이 생산량을 더 잘 예측할수 있을거에요. 그렇게 모델을 학습시켜 아래의 식을 얻었습니다.

다시 정리하자면 생산 라인을 늘리면 '3.4 + 1.4 x 직원의 수'만큼 생산량이 증가하게 될거에요. 이렇게 정리하면 우리가 직원을 더 많이 고용하고 있을수록 생산라인의 제품 생산량도 더 많아지겠죠.

그러면 우리가 계속 보던 광고 예시로 돌아갑시다. 라디오와 티비로만 있던 선형모델에 두 매체의 교호 작용 향을 추가하여 판매량을 예측한다면 아래의 형태가 되겟죠.

그러면 역서 $\beta_{3}$을 TV 광고를 늘릴떄 라디오 광고를 늘리는 효과 혹은 그 반대로도 볼수 있겠죠. 식 (3.33)의 모델을 학습한 결과는 표 3.9에서 볼수 있겠습니다.

표 3.9 티비와 라디오가 주어질때 판매량에 대한 회귀 모델의 최소 제곱 추정 계수. 식 (3.33)의 교호작용향을 포함하고 있습니다.

표 3.9의 결과를 보면 교호 작용을 포함 시킨 모델이 그렇지 않은 모델보다 더 뛰어나다는것을 알 수 있어요. 교호 작용 항 TV x 라디오의 p value가 엄청 낮은데, 이건 대립 가설 $H_{a}$ : $\beta_{3}$ $\neq$ 0이라는 강한 통계적 증거이죠.($beta_{3}$은 판매량과 큰 관계를 가지고 있다.) 즉, 다시 말하자면 입력 변수와 판매량 사이의 실제 관계, 실제 모델은 가산적이지는 않다는 얘기이죠.

식 (3.33) 모델의 $R^{2}$는 96.8%인데, 교호작용없이 티비와 라디오만으로 판매량을 예측한 모델이 89.7%였던것에 비해 데이터의 설명력이 커졌다는것을 알수 있습니다. 이것은 (96.8 - 89.7)/(100 - 89.7)= 69%, 가산 모델만을 학습하였을때 판매량에 대한 변동성의 69%를 교호 작용 항을 추가시킴으로서 설명할수 있게 되었다는 얘기입니다. * 교호작용이 기존 가산 모델이 설명 못하던 부분의 상당 부분을 설명할수 있게 만들었습니다.

표 3.9에서 추정한 계수들을 보면 TV 광고 예산 1000달러가 증가할때 ($\widehat{\beta}_{1}$ + $\widehat{\beta}_{3}$

x 라디오) x 1,000 = 19 + 1.1 x radio만큼 판매량이 증가하게 됩니다. 라디오 광고 예산이 1000달러 증가하는 경우 ($\widehat{\beta}_{2}$ + $\widehat{\beta}_{3}$ x TV) x 1,000 = 29 + 1.1 x TV만큼 판매량이 증가하게 되구요.

이 예시에서 TV, 라디오, 교호작용 항에 대한 p value는 (표 3.9) 모두 통계적으로 유의미한 값을 가지고 있어, 이 세 변수들이 모두 모델에 포함되어있어야 한다고볼수 있습니다. 하지만 교호작용 항의 p value가 매우 작은데, 주 변수들(지금의 경우는 TV와 라디오)의 p value가 작지 않은 경우도 존재합니다.

계층적 원칙 hierachical principle에 따르면 모델에 교호작용 항을 포함시킨다면, 주 변수들의 p value가 낮아 유의미 하지 않더라도, 당연히 주 변수들도 포함시켜야 합니다. 다시 말하자면, $X_{1}$가 $X_{2}$의 교호작용 항이 중요한 경우 $X_{1}$, $X_{2}$의 계수 추정치가 유의미 하지 않더라도 둘다 모델에 포함시켜야 한다는 이야기 입니다.

이 이론적인 원칙의 근거는 $X_{1}$ x $X_{2}$가 반응에 영향을 준다면, $X_{1}$ 또는 $X_{2}$의 계수가 0이더라도 상관없기 때문입니다. $X_{1}$ x $X_{2}$는 $X_{1}$과 $X_{2}$사이에 상관관계가 존재한다는걸 의미하다보니 이 영향을 없앤다면 상호작용의 효과가 사라지게 될겁니다.

이전 예시에서 둘다 질적 변수인 TV와 라디오 사이의 교호작용, 상호작용에 대해 이야기 했는데, 상호작용의 개념은 질적 변수와 양적 변수 사이에도 존재합니다. 질적 변수와 양적 변수의 상호작용은 이해하기 쉬운데, 3.3.1에서 봤던 신용카드 데이터셋으로 양적 변수인 수입과 질적 변수인 학생 여부 두 변수를 사용하여 카드 채무잔액 balance를 예측하여 봅시다.

교호작용 항이 없는 경우 이 모델은 아래의 형태가 되겠죠.

위를 보시면 카드 채무잔액이 학생인 경우와 학생이 아닌 경우 두 경우로 데이터를 학습하고 있는게 보이는데, 학생인 경우와 학생이 아닌 경우는 $\beta_{0}$ + $\beta_{2}$와 $\beta_{0}$로 서로 다른 절편 intercept을 가지고 있습니다. 하지만 같은 기울기 slope $\beta_{1}$을 가지고 있죠.

그림 3.7 신용카드 데이터를 이용한 학생과 학생이 아는 사람들의 수입으로 카드 채무 잔액을 예측한 최소제곱직선. 좌측은 (3.34)를 적합한 모델로 여기에는 수입과 학생여부에 대한 교호작용이 존재하지 않습니다. 우측은 (3.35)모델을 학습시킨것으로 수입과 학생여부 사이에 교호작용항을 추가시켰습니다.

이걸 그림 3.7의 왼쪽 판낼에서 볼 수 있어요. 두 직선이 평행한 이유는 수입이 증가함에 따라 채무잔액의 변화 정도가 학생 여부에 상관없이 동일하기 때문입니다(쉽게 말하면 기울기가 같다). 하지만 실제로는 수입에 변화가 생기면 학생과 학생이 아닌 경우의 신용 잔액에 영향을 미칠수 있기 때문에 이 모델은 한계가 있다고 볼수 있어요.

이 한계를 (수입과 학생에 대한 가변수를 곱함으로서 모델에 반영시키는) 교호작용 변수를 추가하여 모델에서 고려할수 있게 되는데, 그려면 기존의 모델은 아래와 같이 바뀌게 될 거에요.

그러면 학생인 경우와 학생이 아닌 경우 다른 회귀직선이 만들어 졌습니다. 두 회귀 직선은 서로 다른 절편 $\beta_{0}$ +$\beta_{2}$와$\beta_{0}$을 가지고 있고, 또 서로 다른 기울기 $\beta_{1}$ + $\beta_{3}$ 과 $\beta_{1}$을가지게되요. 이렇게 하여 학생과 학생이 아닌 경우 수입의 변화가 신용 카드 채무잔액에 어떻게 영향을 미치는지를 반영시킬수가 있게 되었습니다.

그림 3.7의 오른쪽 판낼이 모델 (3.35)의 학생 여부에 따른 수입과 채무잔액 사이의 추정한 관계를 보여주고 있습니다. 이 그림을 보면 학생의 기울기가 학생이 아닌 사람들의 것보다 낮은데, 이걸 보면 학생들은 소득이 증가한다고 해도 학생이 아닌사람들 보다는 채무 잔액이 덜 증가한다는 의미가 되겠습니다.

비선형 관계 Non Linear Relationhips

이전에도 이야기 한거지만 (3.19)의 선형 회귀 모델은 입력과 출력 사이에 선형 관계를 가진다고 가정을 하고 있습니다. 하지만 입력과 출력 사이의 실제 관계 true relationship가 비선형일 수도 있습니다. 하지만 선형 회귀를 확장시켜 비선형 관계를 다룰수 있는 간단한 방법으로 다항 회귀 polynomial regression가 있습니다. 차후에는 더 일반적인 환경, 상황에서 비선형 학습이 가능한 복잡한 방법들을 봅시다.

그림 3.8 차량 데이터셋. 다양한 차량들의 mpg(1갤런당 마일)과 마력을 보여주고 있어요. 주황색 직선이 선형 회귀 직선이고, 파란색 커브는 마력의 제곱 항을 모델에 추가하여 선형 회귀 학습한 모델이며, 녹생 커브는 마력의 5제곱을 추가하여 선형 회귀를 한 결과를 보여주고 있습니다.

그림 3.8은 차량 데이터셋에서 구한 차량들의 mpg(1갤런당 마일)와 마력 정보들을 보여주고 있어요. 주황색 적선은 선형 회귀 모델인데, mpg와 마력에는 선형 보다는 복잡한 비선형 관계가 있는걸로 보이내요. 그래서인지 데이터가 커브드 된 형태로 보이고 있습니다. 비선형성을 선형 모델에 반영시키는 간단한 방법은 입력 변수의 변형을 모델에다가 추가시키면 됩니다.

예를 들어 그림 3.8의 점들이 이차적인 quadratic 형태를 보이다보니 이 모델의 형태를 아래와 같이 만들면 더 적합할 거에요.

식 3.36은 마력에 대한 비선형 함수로 mpg를 예측하고 있어요. 하지만 이건 여전히 선형 모델입니다! 식 (3.36)은 간단하게 말하자면 $X_{1}$ = 마력, $X_{2}$ = $마력^{2}$인 다중 선형 회귀 모델이라고 할 수 있거든요. 그림 3.8의 파란색 커브는 데이터를 이차적으로 이차 모델로, 적합/학습시킨 결과라고 볼 수 있겠습니다.

그래서 선형 항만 사용하여 학습했을때보다 이차 항을 포함하여 학습했을때 훨씬 좋아질수 있었습니다. 이차 적합 모델의 $R^{2}$는 0.688이고, 선형 학습 모델의 경우 0.606이되며, 유의확률은 표 3.10에서 볼수 있는데, 이차 항의 p value를 보면 이차항이 상당히 유의미하다는 걸 알수 있어요.

표 3.10 자동차 데이터셋. 마력과 마력의 제곱의 mpg에 대한 회귀 모델. 최소 제곱 계수를 추정한 결과

그림 3.8의 녹색 커브는 모델 (3.36)을 5차 다항식까지 차수를 올려 학습시킨 결과인데, 학습 결과가 너무 과하게 데이터와 가까워져 있는것을 볼수 있습니다. 그래서 항상 항을 추가시킨다고 해서 데이터를 학습하는데 도움이된다고는 할순 없습니다.

이런식으로 선형 모델을 비선형적인 관계도 다룰 수 있도록 확장시키는 방법을 다항 회귀 polynomial regression이라 부릅니다. 회귀 모델의 입력 변수로 다항식을 만들었기 때문이거든요. 이 방법과 다른 선형 모델을 확장판들을 7장에서 보겠습니다.

3.3.3 잠재적으로 존재하는 문제들 Potential Problems

우리가 특정한 데이터셋에 선형 회귀 모델을 학습시킨다고 할때, 많은 문제가 발생 할 수가 있어요. 가장 흔한 문제들로 아래의 것들이 있습니다.

1. 입력과 출력사이 비선형 관계

2. 오차항의 상관관계 correlation of error terms

3. 오차항의 상수가 아닌 분산 non constant variance of error terms

4. 아웃라이어 outlier

5. 아주 강한 데이터들(모델이 학습하는 과정에 큰 영향력을 준다고 해석하여 이렇게 적음) High leverage point

6. 공선성 collinearity

현실에서는 이런 문제들이 존재하는지를 찾아내고 극복하는것이 과학의 예술이라 할수 있으며 수많은 책들이 이 주제들을 다루어 왔어요. 선형 회귀 모델은 우리가 다루고자하는 핵심은 아니다보니 중요한 내용들을 간단하게만 보겠습니다.

1. 데이터의 비선형성 Non linearity of the Data

선형 회귀 모델은 입력과 출력 사이에 직선/선형적인 관계를 갖는다고 가정하고 있습니다. 하지만 실제 모델, 실제 관계가 선형이 아닌 경우, 학습한 모델로 구한 모든 예측치/결론들이 잘못되지 않았는가 의심하여야 합니다. 게다가 이 모델의 추정 정확도는 크게 떨어질거에요.

잔차 Residual(실제 측정값 - 예측/추정한 값) 플롯은 비선형성이 존재하는지를 확인하는데 좋은 시작적인 도구입니다. 단순 선형 회귀 모델이 주어지면, 입력 $x_{i}$에 대한 잔차 $e_{i}$ = $y_{i}$ - $\widehat{y}_{i}$를 그려낼수가 있어요. 또 다중 회귀 모델의 경우에는 입력 변수가 다양하다 보니 잔차 플롯에서 입력과 잔차를 사용하는 대신 예측값 $\widehat{y}_{i}$과 잔차를 이용하여 플롯 시킵니다. 이상적으로 모델이 현실과 동일하다면 잔차(실제와모델의 예측의 차이) 플롯에서는 눈에띄는 패턴이 존재하지 않을것입니다. 하지만 패턴이 존재한다면 선형 모델이 어떤 점에서 문제를 가지고 있다는 얘기가 되겠죠.

그림 3.9 잔차플롯 : 자동차 데이터 셋의 잔차와 예측 값을 이용한 그래프. 각 그래프의 빨간 선은 잔처를 학습 시킨 것으로 데이터의 트랜드를 확인하는데 편합니다. 좌측 : 마력에 의한 mpg의 선형 회귀 모델로 잔차가 크다는 것을 보면 이 데이터에 비선형성이 존재한다는 사실을 알 수 있습니다. 우측 : 마력과 마력의 제곱에 대한 mpg를 선형회귀한 모델의 경우로 잔차가 대체로 크지 않은 경향을 보입니다.

그림 3.9의 왼쪽 판낼에서는 차량 데이터셋에서 마력으로 mpg를 선형 회귀한 모델로 만든 잔차 플롯을 보여주고 있습니다. 빨간 선은 잔차를 학습한 것으로 데이터의 트랜드를 더 쉽게 파악하는데 도움이 되는데, 잔차들이 명확하게 U 형태로 존재하는걸 보면 데이터에 강한 비선형성이 있다는것을 알 수 있습니다. 반면에 그림 3.9의 우측 판낼은 이차항이 들어간 모델 (3.36)으로 만든 잔차 플롯이다 보니 잔차가 크지않은 패턴을 보이고 있으며, 이는 이차 항 덕분에 데이터의 학습이 개선되었다는 걸 알 수 있어요.

잔차 플롯으로 데이터에 비선형적인 관계가 존재하는것을 확인했다면, 간단한 방법은 입력 변수를 log X, $\sqrt{X}$, $X^{2}$ 비선형으로 변환하여 사용하면 반영 시킬 수 있습니다. 차후에는 더 개선된 다른 비선형 방법들도 배워봅시다.

2. 오차항의 상관관계 Correlation of Error terms

선형 회귀 모델에서 중요한 가정은 오차항 $\epsilon_{1}$, $\epsilon_{2}$, . . ., $\epsilon_{n}$는 상관관계가 존재하지 않는다는 것입니다. 이게 무슨 소리일까요? 예를 들면 오차가 서로 상관관계가 없다면 오차 항 $\epsilon_{i}$는 다음 오차 $\epsilon_{i+1}$에 대해 아무런 정보를 주지않는다는 말입니다. 표준 오차는 추정된 회귀 계수나 오차항의 비상관성을 따르는 학습 값으로 계산 할 수 있습니다.

하지만 오차항에 상관관계가 존재한다면, 추정된 표준 오차는 실제 표준 오차를 과소추정하는 경향을 가지게 됩니다. 그 결과 계수와 예측 사이의 간격은 더 넓어지게 될거에요. 다시 정리하면 오차 간에 상관관계가 존재할 경우, 오차끼리의 영향으로 오차가 더 강해질 것이고 실제 오차보다 큰 오차가 생기겠죠(실제 오차가 추정 오차보다 훨씬 작아진다). 그래서 추정된 표준 오차가 실제 표준 오차를 과소 추정한다는 말로 보여요.

예를 들어 현실에서 95%의 신뢰 구간을가지고 있어나 실제 값을 그 구간 안에 가질 확률이 95%보다 떨어질 수 있습니다. 게다가 모델의 p value는 기존의 것보다 더 떨어지게 될거에요. 이는 통계적으로 유의미함을 판단하는데 에러를 야기시킬수가 있어요. 정리하자면 오차항이 서로 상관관계를 가질때 우리가 만든 모델을 신뢰할수 없게 됩니다.

구체적인 예를 들면 우리가 가지고 있는데이터가 사고로 2배가 되었다고 해봅시다. 관측과 오차항은 동일하구요. 하지만 이 사실을 무시하여 복사된 데이터의 관측치와 오차항이 동일하지 않다고 하면, 표준 오차를 계산시에 샘플 수가 2n인것 처럼 될것입니다. 또, 이 데이터로 구한 모델의 파라미터 추정치는 2n개의 샘플로 구한것과 n개의 샘플로 구한것이 동일하나 신뢰 구간은 $\sqrt{2}$의 배수(by a factor of)만큼 좁아지게 됩니다

오차항 사이에 왜 상관관계가 발생할까요? 상관 관계가 자주 발생하는 경우가 시계열 time series 데이터인데, 이산적인 시간 간격으로 얻은 관측치들로 이루어져 있습니다. 많은 경우 인접한 시간때 구한 관측치들이 양의 상관관계를 갖는 오차들을 가지게 됩니다.

주어진 데이터셋에서 오차 항에 상관관계가 존재하는지를 판단하기 위해서는 시간 변화에 대한 모델의 잔차를 플롯시켜보면 됩니다. 오차가 상관관계를 갖지 않는 경우 눈에 띄는 패턴이 발생하지 않을 겁니다. 하지만 오차항이 양의 상관 관계를 갖는다면, 잔차 상으로 추적해갈수 있는 무언가가 보이게 되는데, 그게 인접 잔차 adjacent residual로 비슷한 값을 가지고 있을거에요.

다시 말하면 오차가 상관관계를 갖는 경우 시계열 데이터 잔차 플롯 상에서, 오차가 서로 상관되다보니 서로 비슷한 값을 보이는 인접 잔차들이 존재함. 오차항이 상관되지 않다면 인접 잔차가 비슷한것끼리 뭉치지 않고 들쑥날쑥 하겠죠!

그림 3.10 시계열 데이터를 이용한 잔차 플롯. 인접한 시간 데이터의 오차항 상관관계 rho를 서로 다르게 주어 만든 데이터입니다.

그림 3.10의 그림을 보시면 가장 위의 판낼의 경우 상관관계가 존재하지 않는 오차 데이터를 선형 회귀 모델로 학습시킨 경우의 잔차들을 보여주고 있어요. 이 잔차들에는 시간 관련된 어떠한 추세도 보이지를 않습니다. 하지만 바닥의 판낼 잔차들은 인접한 오차들끼리 상관 계수가 0.9 정도 있죠. 그리고, 오차항의 상관 계수가 클수록, 인접 잔차들끼리 비슷한 값을 가지는걸 볼 수 있어요. 마지막으로 중앙의 판낼을 보시면 오차 상관계수가 0.5로 완만한 경우인데, 여기에도 눈에 띄지만 패턴이 덜한걸 볼수 있습니다.

시계열 데이터에 존재하는 오차항의 상관관계를 다루는 많은 방법들이 개발되어 있지만 오차항 사이의 상관관계는 당연히 시계열 데이터 이외에도 존재하죠. 예를 들면 개인의 키로 그 사람의 몸무게를 추정하는 연구를 한다고 해봅시다. 만약 연구에 참여하는 사람들이 서로 같은 가족이거나 식단이 같거나, 같은 환경적인 요소에 노출된다고 하면 오차항끼리 상관관계를 갖지 않는다는 가정이 위반될 수 있겠죠.

일반적으로 오차는 상관관계를 갖지 않는다는 가정은 선형 회귀나 다른 통계적 학습 방법에서 매우 종요하며, 좋은 실험적 설계하기 위해서는 이런 상관관계의 위험을 제거시키는게 중요합니다.

3. 오차 항의 분산이 고정 되지 않았을 때(상수가 아닐때) Non constant Variance of Error Term

선형 회귀 모델에서 다른 중요한 가정은 오차 항은 상수값인 분산 Var($\epsilon_{i}$ = $\sigmia^{2}$)을 가져야 합니다. 선형 모델과 관련있는 표준 오차, 신뢰도 구간, 가설 검정들은 모두 이 가정을 따르고 있어요.

불행히도 오차항의 분산이 변하는 경우도 있습니다. 예를 들면 반응 변수의 값과 함께 오차 항의 분산이 증가하는 경우도 존재합니다. 한 경우에서는 오차들의 분산이 고정되지 않은 경향, 잔차 플롯에서 깔대기 모양으로 보이는 이분산성을 볼수가 있어요.

그림 3.11 잔차 플롯. 각 플롯에서 빨간 선은 잔차를 학습 시킨 것으로 추세를 쉽게 파악하기 위한 선입니다. 파란 선은 잔차의 외부 분위수 outer quantile을 파악하기 위한 선으로 패턴을 강조하고 있어요. 좌측 : 잔차들이 깔대기 funnel 모양으로 있으며 이분산성 hetroscedasticity을 보여주고 있습니다. 우측 : 로그 변환된 출력을 보여주고 있으며 더이상 이분산성이 존재하지 않습니다.

그림 3.11의 왼쪽 그림의 예시를 보시면 잔차들의 크기가 점점 증가하고 있는것을 볼수가 있어요. 이 문제를 만날때 한가지 해결 방법은 출력 Y를 log Y 나 $\sqrt{Y}$같은 함수로 변환시키면 됩니다. 이런 변환을 수행하면 Y의 값이 크게 줄어들어 등분산성을 줄일수가 있어요. 그림 3.11의 우측이 log Y 함수로 출력을 변한시켜 구한 잔차 플롯이에요. 이제서야 상수 분산 constanct variance 혹은 잔차의 분산이 변하지 않는걸 볼수가 있어요.

각 반응, 출력의 분산을 다루는 좋은 방법들이 몇가지가 또 있는데, 예를 들어 i번째 반응, 츌력이 가공하지 않은 관측치 $n_i$의 평균이라고 해요. 각각의 가공되지 않은 관측치들이 분샨 $sigma^{2}$이며 상관 관계를 갖지 않는다고 합시다. 그러면 이들의 평균, 즉 i번째 반응, 출력의 분산은 $\sigma^{2}_{i}$ = $\sigma^{2}$/ $n_i$가 되어 변할수 있죠(상수가 아니다).

이 문제를 해결할수 있는 간단한 방법은 가중화된 최소 제곱법 weighted least squares을 사용하여 모델을 학습 시키면 됩니다. 여기서 가중치를 역분산에 비례하도록 $w_{i}$ = $n_{i}$로 지정하면, 반응 변수의 분산 변동 상쉐되어 사라지게 되겠죠. 그리고 대부분의 선형 회귀 소프트웨어에서 이런 관측치에 대한 가중을 사용할수가 있습니다.

4. 아웃라이어 outliers

아웃 라이어는 예측한 모델로부터 아주 멀리 떨어진 $y_{i}$를 말합니다. 아웃라이어는 다양한 이유로 발생하는데, 데이터 관측 기록이 잘못됫다거나 심각한 노이즈가 발생하거나 그런 이유루요.

그림 3.12 왼쪽 : 이 빨간 직선은 아웃라이어를 포함한 회귀 직선이고, 파란건 아웃라이어를 제거한 뒤 구한 회귀 점선입니다. 중앙 : 아웃라이어를 식별하기 명확한 잔차 플롯입니다. 우측 : 아웃라이어는 스튜던트화된 잔차 studentized residual값으로 6을 가집니다. 이 플롯을 보면서 대채로 값들이 모델로부터 -3과 3범위 사이에 존재하는걸 알수 있어요.

그림 3.12의 왼쪽 판낼의 빨간점(관측 20)이 전형적인 아웃라이엉요. 여기에 최소제곱 회귀로 구한 빨간 직선이 있는데, 파란 점선은 이 아웃라이어를 제거한 후에 구한 선이에요. 아웃라이어를 제거한 경우에는 최소 제곱 직선이 약간 변한걸 볼 수가 있는데, 경사도 크게 변하지 않고, 절편도 약간 줄어들었습니다. 이 경우는 아웃라이어가 최소 제곱법을 이용한 학습 과정에 큰 영향을 주지않는 경우에요.

하지만 아웃라이어가 최소 제곱 학습과정에서 큰 영향을 주지 않더라도, 다른 문제를 발생시킬수도 있습니다. 예를들어 아웃라이어가 회귀 모델에 포함되어있을때 RSE는 1.09가 되며, 제거된 경우에는 0.77밖에 되지 않습니다. 이는 RSE가 모든 신뢰 구간과 p value 등을 고려하여 계산하기 때문인데 하나의 데이터 만으로도 큰 상승이 발생하고, 학습 결과를 분석하는데 영향을 줄수가 있어요. 비슷하게 $R^{2}$도 0.892에서 0.805으로 줄어들었습니다.

잔차 플롯을 이용하면 아웃라이어를 쉽게 식별할수 있습니다. 예를 들면 그림 3.12의 중간 판낼에서 잔차 플롯을 쉽게 볼수 있어요. 하지만 현실에서는 한 점을 아웃라이어로 판단하기 전에 얼마나 많은 잔차들이 필요할지부터 정하는것 부터 어려워요. 이 문제를 해결하기 위해 잔차들을 그대롤 플로팅하기 보다는, 스튜던트화된 잔차를 플롯시킬수 있습니다. 이 스튜던트화된 잔차 값들은 각 잔차 $e_{i}$를 추정된 표준 오차로 나눠서 계산할수 있어요. 스튜던트화된 잔차들의 관측치가 3보다 크다면, 아웃라이어로 볼수 있게 됩니다. 그림 3.12의 우측 판낼을 보면 아웃라이어의 경우 스튜던트화된 잔차가 6을 넘기고 있죠. 반면에 다른 관측치들은 -2와 2사이에 있습니다.

우리들이 아웃라이어가 데이터 수집이나 측정과정에서의 에러 때문에 발생한다고 생각하면, 해당 관측치를 제거하면되니 해결하기는 쉽습니다. 하지만 입력 변수 중 하나로 모델링하지 못해 놓쳣거나, 모델의 부족한 부분을 알려주는 값들일수 있다보니 조심히 다루어야 합니다.

5. 아주 강한/래버리지가 큰 데이터들 High leverage point

방금 $x_{i}$가 주어질때 나오는 흔치 않은 출력 $y_{i}$인 아웃라이어를 봤습니다. 하지만 아웃라이어 말고도 특이한 값을 가지는 래버리지가 큰(모델을 크게 바꿀수 있는) 관측치도 존재해요.

그림 3.13 좌측 : 41번 관측치는 래버리지가 큰 데이터지만, 20번은 아니에요. 빨간선은 모든 데이터릃 학습한 직선이고, 파란색 선은 관측치 41번을 제거한 후 학습한 결과입니다. 중앙 : 빨간색 관측치는 X1이나 X2로 흔한 데이터는 아니지만 데이터들로부터 떨어져있죠. 그래서 래버리지가 큰 데이터가 됩니다. 우측 : 관측치 41번은 래버리지가 크고, 큰 잔차를 가집니다.

예를들어 그림 3.13의 좌측 패널에서 관측치 41번은 매우 큰 래버리지를 가지고 있습니다. (그림 3.13의 데이터들은 그림 3.12의 것과 동일하지만 래버리지가 큰 관측치 하나만 추가하였습니다.) 빨간 직선은 최소제곱법으로 학습한 것이고, 파란색 점선은 41번 관측치를 제거한 후 모델을 보여주고 있습니다. 그림 3.12와 그림 3.13의 좌측 모델을 비교해보면 래버리지가 큰 관측치를 제거하는게 아웃라이어보다 큰 영향을 주는걸 확인할 수 있어요.

래버리지가 큰 관측치는 추정 회귀선에 많은 영향을 끼치는데, 최소 제곱 직선이 이런 관측치들의 영향을 크게 받는다면 일부 데이터때문에 전체 학습이 엉망이 될수 있어 주의하여야 합니다. 그렇다보니 래버리지가 큰 관측치를 찾는게 중요한 일이에요.

단순 선형 회귀에서 래버리지가 큰 데이터는 찾기 쉽습니다. 그저 일반적인 관측치 범위 밖에 있는지 확인하면 되거든요. 하지만 다중 선형 회귀에선 입력 변수가 많다보니 래버리지가 큰 관측치가 개별 입력 변수의 값 범위에는 잘 들어가더라도 데이터셋 전체적으로는 그렇지 않을수도 있습니다.

예를 들면 그림 3.13의 중앙 판낼을 봅시다. 입력 변수가 2개인경우인데, 대부분의 관측된 입력값들이 파란색 점 타원 안에 들어가요. 하지만 빨간색 관측치는 이 범위 밖에 나와있습니다. 하지만 $X_{1}$에도 $X_{2}$에도 속하지 않아요. 만약 여러분이 $X_{1}$혹은 $X_{2}$ 한쪽으로만 봤다면, 이게 래버리지가 높은 데이터인지 찾지 못했을 거에요. 이게 입력 변수가 많은 다중 회귀일 수록 더 어려워 집니다. 데이터의 모든 차원을 동시에 플롯 시킬 쉬운 방법이 없거든요.

그래서 관측치의 래버리지 정도를 수치화하기 위한 방법으로 래버리지 통계량 leverage statistic을 계산하면 됩니다. 이 통계량의 값이 크다면 해당 관측치는 래버리지가 크다는 얘기겠죠. 단순 선형 회귀 모델은 아래와 같아요,

$h_{i}$는 $x_{i}$가 $\bar{x}$로부터 멀면 멀수록 증가하니까 이 방정식을 보면 명확하죠. 그리고 이 $h_{i}$를 입력 변수가 여러개인 경우로 확장한 예시도 있는데, 여기다가 공식은 안올릴게요. 일단 레버리지 통계량 $h_{i}$는 항상 1/n ~ 1사이의 값이 되고, 모든 관측치의 평균 래버리지는 (p + 1)/n가 됩니다. 그래서 주어진 관측치의 래버리지 통계량이 (p + 1)/n을 초과한다면, 래버리지가 큰 데이터가 아닌지 의심해야 합니다.

그림 3.13의 우측 판낼은 좌측 판낼의 데이터로부터 스튜던트화된 잔차와 $h_{i}$의 플롯을 보여주고 있어요.41번 관측치가 큰 래버리지 통계량을 가질 뿐만아니라 높은 스튜던트화 잔차도 가지고 있죠. 다시 말하자면 이 관측치는 아웃라이어인데다가 래버리지가 큰 데이터입니다. 그래서 이 데이터를 포함시키는건 위험할 수 있어요. 그리고 이 그림을 보면 관측치 20번이 래버리지가 낮다보니 최소제곱 적합에 큰 영향을 주지않는걸 알수 있겠습니다.

6. 공선성 collinearity

그림 3.14 신용 데이터셋 관측치 산점도. 좌측 : 나이와 한도의 산점도, 두 변수는 상관관계가 존재하지 않습니다. 우측 : 신용 평가와 한도. 이 두 변수는 강한 상관관계를 가지고 있어요.

공선성은 두 입력 변수가 서로 강하게 상관관계를 가지고 있는 경우를 말합니다. 그림 3.14의 신용카드 데이터셋에서 공선성의 개념을 볼수 있는데, 그림 3.14의 두 입력변수 나이와 한도에는 명확한 관계가 존재하지 않습니다. 하지만 우측 판낼에서는 한도와 신용 평가 사이에 강한 상관관계가 존재하는것을 볼수있는데 이게 다중공선성을 가지고있다고 할수있겠습니다.

공선성은 회귀 시에 문제를 발생시키는데 왜냐면 공선성을 가진 변수들을 따로따로 분리해내기가 힘들거든요. 다시말하면 평가와 한도는 같이 증가하거나 같이 감소하다보니, 따로따로 출력 변수 채무 잔액에 얼마나 연관성을 가지고있는지 판별하기가 어렵습니다.

그림 3.15. 신용카드 데이터셋 회귀 모델의 파라미터 beta에 따른 RSS 윤곽선플롯. 각 플롯의 검은 점이 RSS가 최소가 되는 지점의 계수를 보여주고 있어요. 좌측 : 나이와 한도에 대한 채무 잔액의 회귀모델의 RSS 컨투어플롯을 보여주고 있습니다. 여기서 최저점이 잘 보이고있죠. 우측 : 신용 평가와 한도에 대한 채무 잔액의 RSS 윤곽선 플롯으로 다중공선성으로 인해 RSS값이 비슷한 beta_limit와 beta_rating의 쌍들이 너무 많아요.

그림 3.15는 공선성으로 발생할수있는 어려운 점들을 보여주고 있어요. 그림 3.15의 왼쪽 판낼에는 한도와 나이 사이의 채무 잔액에 대한 회귀 계수 추정들과 이 계수에 대한 (3.22) RSS를 윤곽선 플롯으로 보여주고 있어요. 각 타원들은 해당 계수일때 같은 RSS 값을 가진다는 의미이고, 중앙에 가까운 타원일수록 RSS가 작아지고 있습니다. 검은 점과 이 점에 대한 점선은 RSS가 최저가 되는 계수 추정치를 나타내고 있어요.

한도와 나이에 대한 축은 표준 오차를 고려하여 최소 제곱 추정으로 나올수 있는 추정량들로, 이 플롯이 모두 계수가 될수 있는 값의 경우를 포함시키고 있다고 봐도 되요. 지금 보시는 경우에는 실제 한도 계수가 0.15와 0.20 사이에 있다고볼수 있겠죠.

하지만 그림 3.15의 오른쪽 판낼에는 (강한 공선성을 가진) 한도와 신용 평가 사이 채무 잔액에 대한 회귀 모델의 가능한 계수 추정량들과 그에대한 RSS를 보여주고 있습니다. 윤곽선이 아주 좁은 계곡 처럼 생겼는데, 계수 추장치로 구한 RSS 값의 범위가 매우 넓은걸 볼수 있어요. 그래서 이 데이터가 조금만 변하더라도 계수 추정량이 이 계곡의 어딘가로 이동하게 될겁니다. 그 결과 계수 추정에서 불확실성이 커지게 되요. 여기를 보시면 한도 계수가 -0.2에서 0.2까지 스케일이 나오고 있는데, 한도와 나이제한 모델에서 한도의 계수보다 10배 이상 증가한 샘이죠.

놀랍게도 한도와 신용 평가 계수가 더 큰 불확실성을 가지고 있더라도, 추정한 계수들이 이 계곡의 어딘가 있다는 점이에요. 따로 따로 보면 각 계수가 옳더라도 이 윤곽선 플롯에 따라 우리는 실제 한도 -0.1 그리고 신용 평가 계수가 1은 인 경우는 존재하지 않는다고 볼수 있습니다.

그림 3.11 신용 카드 데이터셋의 다중 회귀 모델의 결과. 모델 1은 나이와 한도를 이용한 채무 잔액 회귀 모델. 모델 2는 신용 평가와 한도를 이용한 채무 잔액 회귀 모델. beta_limit 추정량의 표준 오차는 2번쨰 모델에서 공선성 때문에 12배 정도가 됩니다.

공선성이 회귀 계수 추정량의 정확도를 떨어트리기 때문에 $\widehat{\beta}_{j}$의 표준 오차가 커지게 됩니다. 한번 각 변수의 t통계량이 $\widehat{\beta}_{j}$를 표준오차로 나눠서 구했던걸 떠올려봅시다. 표준 오차가 커지는 만큼 t 통계량은 줄어들갰죠. 그 결과 공선성의 존재로 인해 귀무 가설 $H_{0}$ : $\beta_{j}$ = 0이라는 귀무가설을 기각하지 못하게 될수 있습니다. 이는 가설 검정의 검증력 the power of the hypothesis test(올바르게 0이 아닌 계수를 추정할 확률)가 다중공선성때문에 떨어진다고 볼 수 있어요.

표 3.11은 두 다중 회귀 모델로 얻은 계수 추정량을 비교하고 있습니다. 첫번째 모델은 나이와 한도에 대한 채무 잔액의 회귀 모델이고, 둘째는 신용 평가와 한도에 대한 채무 잔액의 회귀 모델이에요. 첫째 회귀 모델에서는 나이와 한도 둘다 p value가 매우 낮아 유의미한 변수로 보고 있어요.

둘때 모델의 경우 한도와 신영 평가사이 다중공선성이 존재하여 한도 계수 추정량의 표준 오차가 (모델 1 한도의 표준 오차보다)12배 정도 증가하였고, p value는 0.701로 증가하였습니다. 다시 말하자면 한도 변수의 중요도가 다중공선성 때문에 가려지게 됩니다(maked). 그래서 이 상황을 피하기 위해서 모델을 학습하는 중에 공선성 문제가 잠재적으로 존재하는지 파악하고 이를 다루어야 합니다.

공선성을 찾아내는 쉬운 방법은 입력 변수의 상관계수 행렬을 보면 되요. 이 행렬의 한 원소 값이 항당히 크다면 해당 변수들은 강한 상관관계를 가지고 있다고 볼수 있습니다. 불행이도 공선성은 상관계수 행렬만으로는 전부 파악하기는 어렵습니다. 왜냐면 두 변수의 쌍이 높은 상관관계를 갖지 않더라도 3개 혹은 그이상의 변수들사이에 존재할수도 있거든요. 이걸 다중공선성 collinearity이라고 부릅니다.

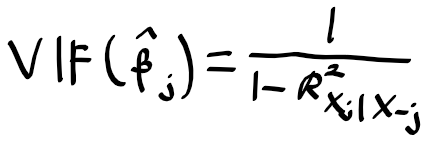

그래서 상관 계수 행렬을 보기보다 다중공선성을 파악하는 더 나은 방법은 분산 팽창 지수 Varaicne Inflation Factor(VIF)를 계산하면 됩니다. VIF는 $\widehat{\beta}_{j}$의 분산의 비율이며 VIF에서 가장 낮은 값은 1로, 이 경우 다중 공선성이 존재하지 않게 되요. 하지만 현실에서 입력변수들은 약간씩의 공선성을 가지고 있어요. 원칙적으로 VIF가 5 ~ 10을 넘는다면 공선성의 위험이 있다고 볼수 있겠습니다.

각 변수에 대한 VIF는 아래의 공식으로 구할 수 있어요.

여기서 $R^{2}_{X_{j} | X_{-j}}$는 다른 모든 입력 변수로 $X_{j}$를 회귀 시킨 모델의 $R^{2}$인데, $R^{2}_{X_{j} | X_{-j}}$가 1에 가깝다면 공선성이 존재하게 되는 것이고, VIF는 엄청 커지겟죠.

신용 카드 데이터셋에서 나이, 신용평가, 한도의 채무 잔액에 대한 회귀 모델을 구하면 VIF는 1.01, 160.67, 160.59로 이 데이터에 상당히 큰 공선성이 존재하는걸 알 수 있어요.

이런 공선성 문제가 생길때 간단한 해결방법으로 두가지가 있습니다. 첫째는 문제가 발생하는 변수를 회귀 모델에서 제거하면 됩니다. 어짜피 공선성을 가진 다른 변수가 제거한 변수의 정보를 가지고 있기 때문에 크게 고민하지 않고 제거해도 괜찬아요.

예를들면 신용 평가에 대한 변수 없이 나이와 신용 평가의 채무 한도에 대한 회귀 모델을 만든다면 VIF는 1에 가까워 지고, $R^{2}$는 0.754에서 0.75까지 떨어질거에요. 신용 평가 변수를 제거하는것으로 공선성을 효과적으로 제거할수 있겠습니다.

이번 주에는 전보다 제대로 공부하지 못한것 같다. 통계 스터디를 참여하게 되었는데 목요일날 처음 참여하고, 이번주 부터는 월요일에 하다보니 주말에 다른걸 못하고 통계 정리를 급하게 먼저 하는 바람에, 딥러닝도 절반 조금 안되는 내용을 정리하기는 했다만은 지난주 보다 시간을 써야 하게 되었다.

지난주 목요일에는 통계적 학습 기법이 어떤것들이 있었는지 봤다면 이번 주 월요일에는 선형 회귀 모델에 대해 보다보니 단순 선형 회귀, 다중 선형 회귀, 분산과 편향 트레이드오프, 변수 선택, MSE, 선형 회귀 평가를 위한 RSE나 R2같은 것들을 보았다. 그래서 이걸 하느라 토요일 대부분 시간을 쓰고

https://throwexception.tistory.com/1158

일요일에는 딥러닝에 대해서 정리하는데, 이번에는 주제가 역전파였다. 그동안 선형 분류기가 어떤 관점들로 볼수 있고, 최적화 기법이 어떤게 있고, 신경망이 어떻게 구성되는지 등을 보았고 이 신경망의 전체 파라미터를 학습시키는 벙법인 역전파에 대해서 보았는데, 계산 그래프 부터 스칼라 값에 따른 그라디언트, 벡터에 따른 그라디언트, 텐서에 대한 그라디언트, 그리고 순방향 미분 자동 계산과 역방향 미분 자동 계산 등 내용들이 너무 많더라 그래서 월요일에는 절반 조금 안되게 정리를 하였고 나머지 내용을 하는데 수요일 까지 해버리고 말았다. 계속 밀려지니 하기 싫어지더라

https://throwexception.tistory.com/1161

원래는 딥러닝 내용만 정리해도 주말을 다 써버리는데 통계까지 해버리니 정말 쉴 시간이 없었다 그렇다고 통계 내용이 머신러닝 모델 설계가 어떻게 되는지, 변수들이 어떻게 출력에 영향을 주는지, 모델 설계하는지등을 파악하면서 이게 너무 유익하다보니 안할수도 없고, 그래서 원래는 리트 코드에서 프로그래밍 공부도 하기는 했지만 이제는 자료 구조 내용위주로 하고, 넌센스 문제는 시간 낭비인것 같아 가능한 안하려고 한다.

이런 일로 영어 공부도 제대로 못하고 있었다. 그런데 요즘 영어 쓰기는 문법 어휘가 엉터리더라도 쓰는게 많이 편안해졌고, 프렌즈처럼 너무 미국적인 내용들을 보면 잘 알아듣지 못할때가 많으나 밖에 나갈때마다 BBC 뉴스를 틀어놓고 돌아다닌다. 그런데 이걸 계속 듣고 있어선지 그동안 놓치던 단어들이 조금씩 들리기 시작하게 되더라. 특히 수요일날 외출하면서 오랜 시간 뉴스 라디오를 들으면서 직독 직해까지는 아니더라도 러시아 시위가 어떻게 되어가는지 신장에서 어떤일이 일어나는지 같은 내용이 나오는데 그게 조금식 이해하기가 시작했다.

또한 정신없이 금요일이 되어버렸고 여전히 많이 햇갈리지만 영어 정리 하는 과정이 전보다는 조금 자연스러워 지고, 이해 안가던 표현들이 이해가기 시작한것 같아서 조금 위안이 된다.

어제는 캐글 집값 예측 대회에 참여하면서 삽질을 좀 많이 했는데, 책에서 보여주는 스태킹 기법을 사용하려고 했지만 삽질하는 과정에 중간에 있는 코드들이 스파게티가 되어선지 맨 마지막에 넣은 스태킹 모델이 정상적으로 동작하는것 같지 않더라, 기본 모델도 뭔가 이상했다.

그래서 원래 쓰던 엉망이 된 코드를 버리고, 다시 처음부터 시작해서 디폴트 회귀모델이 집값을 잘 예측하는걸 확인하고, 파라미터 튜닝 과정을 거쳤다. 파라미터 튜닝 과정을 통해서 분명 성능이 향상도 시키고, 베이스라인 모델에서 사용하는 전체 모델의 평균 회귀 값을 이용하는 평균 모델을 만들어 사용했으나 베이스라인의 모델과 거의 비슷한, 크게 성능이 향상되지 않은 모델이 만들어 지고 말았다.

전부터 이해가 안가던게 데이터 분포가 치우쳐진 경우 왜도가 있는 경우, 로그 변환을하면 정규 분포에 가까운 형태로 바꾸면 성능이 개선된다고 한다. 그런데 실제로 로그 변환을 수행후 앙상블 모델에 적용시키면 오히려 오차가 증가해 버리더라. 내가 이해한건 데이터의 분포가 정규 분포가 따라야 성능이 개선되는것은 그 추정 모델의 오차가 정규성을 가지는 경우, 선형 회귀 모델갖이 회귀선을 중심으로 데이터가 일정하게 분포한 경우 성능이 개선되는것이지, 그런 방식이 아니라 결정 규칙을 만들어 나누어 가는 트리 기반 방법들에는 성능 개선이 안되는 것으로 알고 있다.

내가 잘못이해하고 있는건지 잘 모르겟다. 아무튼 오늘부터 주말까지 통계, 딥러닝도 잘 정리하고, 정말 논문 리뷰 할 시간이 남았으면 좋겠다ㅠㅜ

unfortunately, yesterday, i was too tired to write anything and just fall in a sleep at a night. becaus i went to the hospital and the other place because of meeting reservation. altough i did hang around a long time, you know i did work out well, got exhauseted too much. nevertheless, i did tried to watch any video and seaching anything. i found one, altough i didn't want to watch learning english with blabla, there was shipsons! i was about to watch that, but fall in a sleep.

so, i could wake up ealry in this morning. then i tried to do my homework behinds me. i finished one as soon as possible, there are many things i didn't. plus, i have to participated in kaggle competition and i need to minimize rmse root mean squared error of the dataset, i tried all of thing i know but i'm not professional in kaggle, and my technique and comprehension about it was poor. that't really frustrating me despite of my hardship. i know i just see it and typing. then that looks like working well, and i passed it. but i did several times it but my comprehension is not better as much as i wish.

i coun't be depressed, should stand it. i spend all of times to do ti, after submit my prediction result, there are some lower bound i have to minimized my prediction rmse less than. that was big problem for me. i made a default estimators like random forest, gradient boosting, xgb, and made some stacking models. but my stacking models doesn't seems like working, and output was something wrong. so, i abandon it. instead, i try to used average model in base line. fortunately, the average model are working well. and i tuned hyper parameters of the models, and mixed up that models, my models become imporved.

neverthese, my average model's rmse did not reach to the bound but it could be very closer at that. anyway, today i was about to practice some writing using a english book that i borrowd, but i don't have any more time for that. so i wish i can write my dialog tomorrow too.

these days, i didn't write down any english dialog. after last friday, i was hurried to translate about the book, statistical learning method. becuase i had appointment for a study group, i should be prepared to participate hardly.

after i almost finished that, i feel suddenly depressed on the saturday. i think it was because the last week i did best my self, but at that time i loose my study paces. there were still many things i have to do, i had to read some scholar paper, and prepare for computer vision presentation, and attend to the statistic study group. these made me frustrate.

so, i couldn't anything study or writing english harder than before. today also, my condition was not good enough but, from 11 pm or 12 pm, these usleness thoughs are gone, i could focus on what i do in present. i don't understand this mental phenomenon is wheter the reason is thanks to the medicne that i took, or my study pace goes well or i could concentrate on some coding examples.

and then, i was too much postponed my writing practice. i must n't delay off this any more. but nowadays i thought about my training method. because learning english with friend is very good source to study. they gave me many defailed expressions that i can use in practical situdations. nevertheless, that point seems to be a problem for me. because i have trouble with listening english. but the most of speaking i coun't understand is not expressions about english culture, but i think it is a sentences the native speakers usually speaks.

in my opinion, i should practice to listen common expressions more then cultural ones. this is my conclusion that i got this by listening bbc world radio everyday, i could understand some of words, but i couln't understand what i don't know the pronunciation. wait a minite! that's it. the problem is pronuncination i nerver tried to listen.

today i watched the video, to practice my listening skill and i choosed the another one instead of frieds because of the reason i already write. the video clip was not hard for me. most of speaker's saying was not hard to understand and pronunciation was easy as much as i could follow them. but it's a little slow.

anyway, the reason i got a problems with english, i never tried to study several pronunciation, just only focus on anything. and then frustrated and forgive it to study. by listening bbc radio, there were serveral pronunications of people i could understand or not. that gaves me intuition about listening i have to do linsten serveral it not only one cultures. and i should not have to dig deeper too much for preventing frustration.

theres are what i feld today. i hope today's experiences helps me.